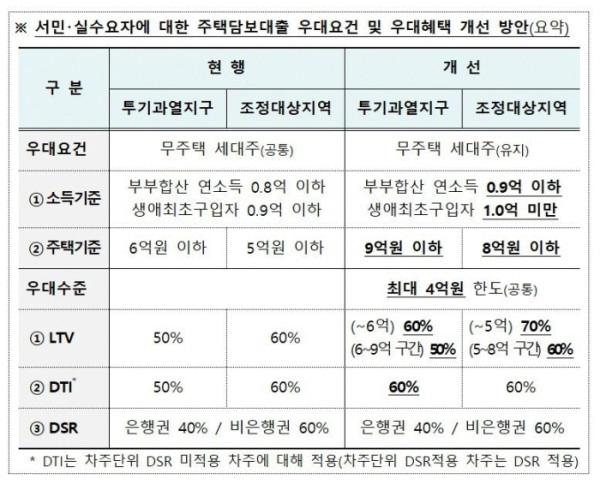

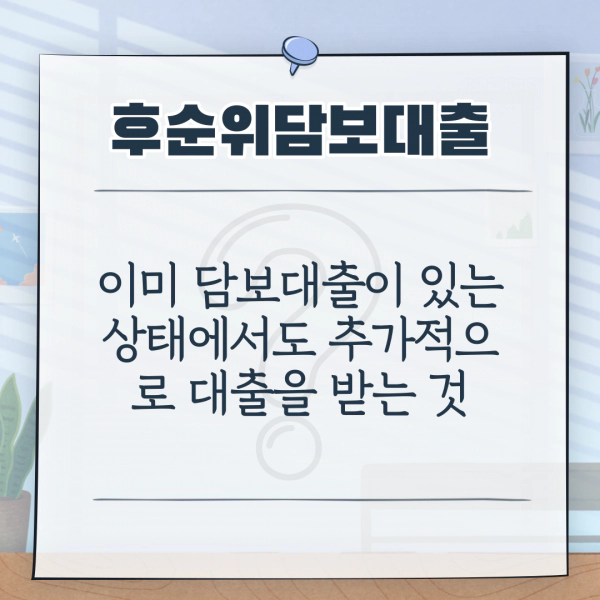

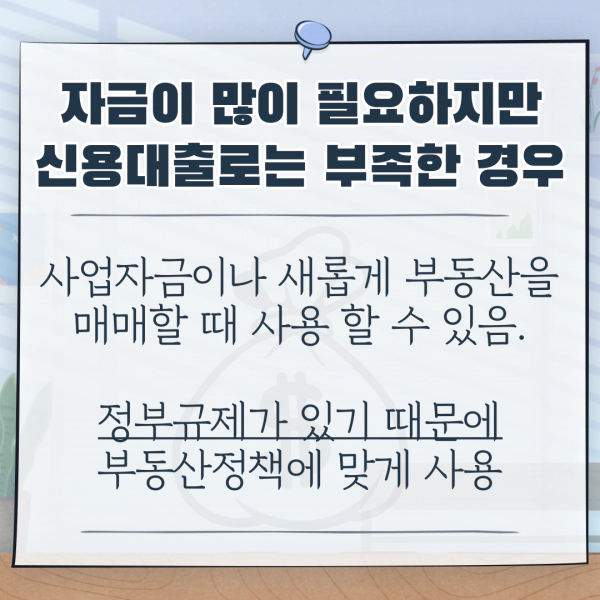

안녕하세요. 2022년 최저 임금입니다.오늘은 업무와 관련된 내 메를 몇가지 적어 보지만…비은행권(저축 은행, 캐피털)에서 주로 다루는 금융 상품인 “사업자 아파트 대출”에 대한 이야기입니다.*개관:사업자 아파트 담보 대출의 의미 이 같은 금융 상품의 경우 사업을 하고 있는 개인 사업자, 면세 사업자 또는 법인 사업자가 자신 또는 가족 명의의 아파트를 담보로 사업 자금을 융통하는 형태입니다. 통상은 사업이 궤도에 오른 뒤 대출이 가능한 것으로 신규 사업자는 대출이 어렵습니다. 오히려, 이런 경우는 신용 보증 기금과 각 지역 신용 보증 재단을 통해서 정책 자금을 받는 방식을 선택하게 됩니다.*사업자 아파트 대출의 특징 사업 자금 용도 증빙의 의무화 사업자 아파트 대출의 경우 1억을 초과한 대출을 받으면 사업 자금 용도 증빙을 대출 이후에 받게 됩니다. 왜냐하면 사업 자금 용도로 대출을 받아 부동산 투자 등 다른 용도로 사용되는 것을 막기 때문입니다.2.LTV적용에 대해서 완화된 기준 적용 가계 대출과 달리 LTV적용에서 자유로운 측면이 있습니다. 그래서 선순위 담보 대출을 가계 자금으로 이미 받을 경우에도 그 후순위 담보 대출이 가능합니다. 예를 들어 가계 대출은 과밀 억제 권역의 경우 LTV40%조정 대상 지역의 경우 LTV50%까지 대출이 가능하지만, 사업자 담보 대출은 이런 제한이 없습니다.

여기까지가 사업자 아파트 대출의 특징이고, 지금부터는 최근 집값이 하락하면서 이러한 금융상품 부결이 많아지는 이유를 사례 두 가지를 들어 설명하고자 합니다.Case1.

이 지역은 부산광역시 인근 위성도시 준신축 아파트의 흐름을 나타내는 예라고 할 수 있습니다.그 아파트의 후순위 대출이 부결된 이유는 다음과 같습니다. 너무 많이 나온 매물

인기글

즉, 전체 1081가구 중 매매 209건, 전월세 231건… 총 전체 가구의 절반 정도가 매매 또는 임대가 나오고 있다는 거죠.바꿔 말하면 그만큼 손을 바꾸려는 움직임은 있다는 거죠.그런데 이 정도로 물량이 나오면 가격 하락을 동반할 수밖에 없다는 게 실무자들의 판단입니다.매수하려는 움직임보다는 팔려는 움직임이 큰 점, 전세 물량이 많아 하방이 열려 있는 점 등은 위험 요인으로 보게 되는 겁니다.좀 더 적나라하게 표현하자면 이 아파트 단지는 실거주자보다는 투자자들이 많이 들어간 매물로 보이기 때문에 보수적으로 심사를 할 수밖에 없는 물건이었습니다.Case 2.

수도권 2기 신도시 아파트입니다. 요즘 언론에서 자주 나오는 것처럼 가격 하락이 많은 지역입니다.이 아파트 단지도 가격이 많이 떨어졌는데… KB시세와 국토교통부 실거래가 괴리가 큽니다.즉, 해당 물건의 대출이 부결된 이유는 다음과 같습니다. KB시세 대비 너무 폭락한 실거래가

즉 국토부 실거래가 촬영된 후 어느 정도 하락 매물이 몇 개 생겨 대세로 굳어지면 KB시세 역시 하락한다는 의미입니다. 그 시간적 간격이 있어요.설령 KB시세가 아파트 가격을 보는 표준이라도 이처럼 부동산 하락장에서는 실거래가 얼마인지가 더 중요해집니다. 설사 그 원인이 무엇이었는지에 관계없이 말이죠. 일단 실거래가 밀린건 사실이니까요. 물론 실거래가 하나만 보고 판단하는 것은 아닙니다. 경우에 따라서는 가까운 부동산에 직접 전화를 걸어 시세를 확인하기도 합니다.

비은행에서 주로 이뤄지는 사업자 아파트 대출의 경우 보통 비은행 가계대출 후순위로 이뤄지는 경우가 많기 때문에 그만큼 리스크 관리가 필요합니다. 그러한 리스크 관리는 옥션 낙찰률 등을 참고하여 이루어질 수밖에 없습니다. 여차하면 자금을 회수해야 하니까요.결국 1금융권에서 자금사정이 어려워 2금융권을 찾는 분들은 더 레버리지를 일으키기 어려운 상황이 될 것으로 보입니다.